波动率⽬标:趋势的另⼀种形式爱体育- 爱体育官方网站- APP下载

2025-09-22爱体育,爱体育官方网站,爱体育APP下载研究文献表明,波动率目标(又称波动率管理)相较于单纯的买入并持有策略,能够带来超额收益;但我们的发现是,这种超额收益更多地反映了对趋势跟随策略的敞口。

在控制趋势跟随因素后,股市资产中波动率目标策略的超额收益缩减了约三分之二;基于14个全球股指期货合约的面板回归结果显示,其对趋势的回归系数约为0.35。

值得注意的是,波动率目标对趋势跟随的暴露似乎是股市特有的现象,这主要源于所谓的“杠杆效应”;而在大多数商品、利率债券和外汇期货中,并未观察到类似现象。

研究文献表明,波动率目标(又称波动率管理)相较于单纯的买入并持有策略,能够带来超额收益;但我们的发现是,这种超额收益更多地反映了对趋势跟随策略的敞口。

在控制趋势跟随因素后,股市资产中波动率目标策略的超额收益缩减了约三分之二;基于14个全球股指期货合约的面板回归结果显示,其对趋势的回归系数约为0.35。

值得注意的是,波动率目标对趋势跟随的暴露似乎是股市特有的现象,这主要源于所谓的“杠杆效应”;而在大多数商品、利率债券和外汇期货中,并未观察到类似现象。

波动率目标(也叫波动率管理)在金融行业应用非常广泛。虽然在共同基金和ETF等零售产品里不算常见,但在保险行业却经常出现。例如,年金产品需要做对冲,如果挂钩的指数波动率比较稳定,那么用期权对冲的成本也会更可控。

在对冲基金和服务机构投资者的资管公司中,波动率目标同样常见。这类机构的策略通常不会拘泥于固定杠杆。例如做多空股票时,一个关键问题是应该用多大的杠杆。答案往往不是设定一个固定敞口,而是根据目标风险水平来调整。

还有一些策略,如风险平价,更是把“风险目标”作为投资组合配置的核心原则。

波动率目标的逻辑其实很直观:市场波动率会随着时间而变化,这是早在上世纪80年代就被证实的事实。如果投资组合始终维持固定杠杆(比如满仓标普500,或传统的60/40股债组合),那它的风险水平必然会随波动率而起伏。波动率目标的思路正好相反——它希望让投资组合的风险保持稳定,而通过调整杠杆大小来适应市场波动。

近期文献表明,波动率目标策略相较于在同类资产上的简单买入并持有,还可能带来显著且经济上有意义的超额回报。 Moreira 和 Muir(2017)估算,从 1920 年代至今,美国股票市场上波动率目标策略相较于简单买入并持有的年化 α 可达 3.85%。Harvey 等(2018)的研究则发现,同期美国股票市场的夏普比率由买入并持有的 0.40 提升至波动率目标后的 0.51,但在 1963 年以来的美国债券市场上却得出了相反的结果。

他们提出的解释(我们认为是正确的)是,这源于股票市场中最为显著的收益与波动率的负相关,使得波动率目标与趋势跟随策略产生了联系。而已有研究(如 Moskowitz 等 2012,Hurst 等 2013、2017)表明,趋势跟随策略本身具有正向风险溢价,这可能正是波动率目标策略在股票市场上展现超额收益的来源。

我们首先复现 Moreira 和 Muir 的主要结论,但在方法上做了一些调整,使得策略更贴近对冲基金、保险公司及其他资管机构的实际操作。我们将 Fama-French 市场因子(Mkt-Rf)的收益,与在该因子上应用简单波动率目标策略后的收益进行比较。

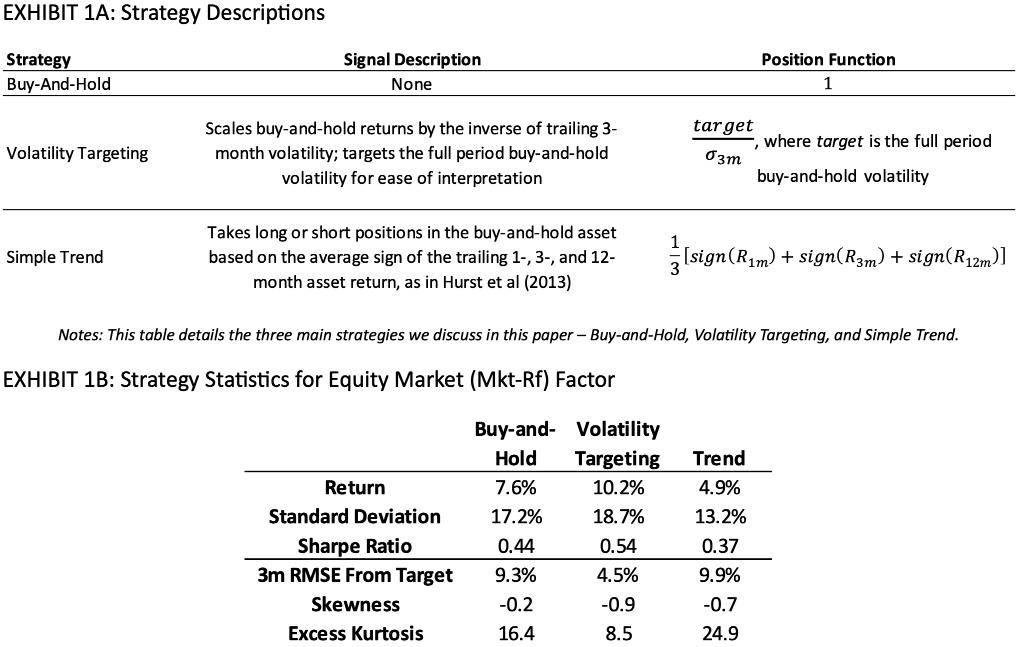

我们的分析样本覆盖 1927 年 5 月 4 日至 2023 年 12 月 31 日,这是 Kenneth French 网站上可获得的最长历史数据区间(预留了 12 个月的收益数据用于构建后续需要的策略)。在波动率目标策略中,投资规模与过去 3 个月滚动波动率的倒数成比例。我们假设头寸调整存在 1 天的执行滞后:即用截至 t 日收盘的数据估算的波动率,在 t+1 日收盘时决定持仓规模,并从 t+2 日收盘时开始获得相应收益。

此外,我们对所有交易假设 2 个基点的交易成本,并在附录 A 中补充了 0–10 个基点交易成本下的完整结果以供参考。最后,波动率目标的目标波动率设定为整个样本期买入并持有策略的标准差。策略的具体持仓函数见图表 1。

为了检验波动率目标策略的超额收益是否与趋势跟随的表现相关,我们构建了一种趋势跟随策略,称为“简单趋势”(simple trend)。该策略基于 Hurst 等(2013)的设计:根据过去 1 个月、3 个月和 12 个月收益的平均符号,来决定在标的资产上的多空头寸。

例如,如果股市因子在这三个区间的收益都是正的(负的),那么“简单趋势”策略就会全仓做多(做空)。如果只有过去 1 个月和 3 个月的收益为正,但 12 个月收益为负,那么该策略就会以 33.33% 的名义头寸做多。与波动率目标策略相同,我们假设持仓调整存在 1 天的执行滞后。该策略的持仓函数见图表 1。

如图表 1 所示,波动率目标策略在绝对收益和风险调整后的收益上都优于买入并持有策略。进一步来看,波动率目标在波动率的离散度指标上也表现更佳:无论是滚动 3 个月波动率相对目标的均方根误差(RMSE),还是收益分布的峰度,都大约减半,尽管整个样本期的实现波动率略高于目标水平。

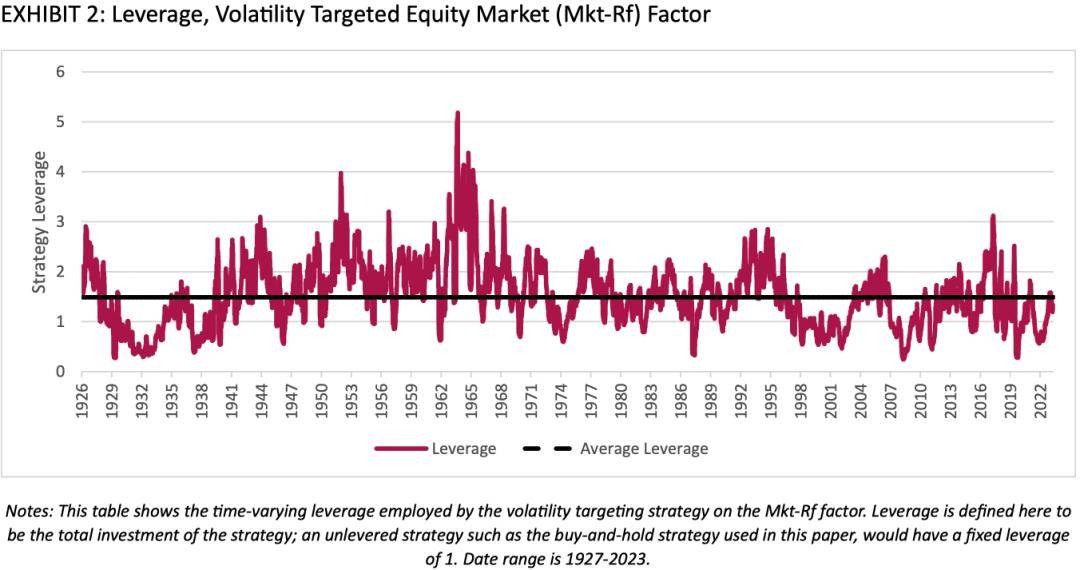

不过,波动率目标需要较大幅度地使用杠杆。图表 2 展示了该策略在不同时间的杠杆水平:平均为 1.49 倍(相比之下,买入并持有始终是 1 倍),最高在 1964 年达到 5.18 倍,最低在 2008 年降至 0.24 倍。

这意味着,虽然波动率目标策略能够带来更优的风险调整后收益,但其对杠杆的依赖程度也是投资者在实践中必须认真权衡的因素。

许多投资者并不愿意在某些时期承受波动率目标策略所要求的高杠杆水平。一个常见的解决办法是为策略设定杠杆上限。图表 3 展示了在 Mkt-Rf 因子上的买入并持有策略,以及波动率目标策略在不同杠杆上限下的表现:1 倍、1.5 倍、2.5 倍和无限制。由于在低敞口阶段需要正向杠杆来维持目标波动率,如果设置过紧的上限,策略就无法完全实现既定的波动率目标。

为了直观对比,我们在图表 3 中绘制了买入并持有策略、无限制波动率目标策略以及不同杠杆上限版本的累计对数收益曲线。结果符合预期:无限制版本的波动率目标策略在总收益上明显优于买入并持有;带杠杆上限的版本整体介于两者之间,其中 1 倍上限略逊于买入并持有,而 2.5 倍上限几乎与无限制策略表现一致。

这一结果说明,在样本期内,策略只有 5.5% 的时间需要超过 2.5 倍杠杆,而这部分对整体业绩的影响并不显著。因此,本文后续分析将采用无限制版本的波动率目标策略。

和 Moreira 与 Muir 的方法一致,我们首先将股市因子上波动率目标策略的收益,对买入并持有策略的收益进行回归。图表 4 第一列展示了这一基本回归结果。我们发现,波动率目标策略相较于买入并持有,具有年化 3.07% 的经济上显著且统计上显著的 α。这一亮眼的超额收益正是吸引我们关注的原因。买入并持有策略能够解释大约四分之三的波动率管理型股票收益的波动。

随后,我们在回归中加入了“简单趋势”策略的收益作为解释变量。结果非常直观:在控制了趋势跟随后,回归的截距(α)下降了 59%,仅剩 1.25%,且不再具有统计显著性。换句话说,“简单趋势”解释掉了波动率目标策略近 60% 的 α。同时,简单趋势的回归 β 值为 0.30,也就是说,从回归角度来看,波动率目标策略等同于全额投资于标的资产 + 30% 配置于该资产的趋势跟随策略。

需要强调的是,α的下降并不意味着波动率目标不再优于买入并持有!策略依然存在超额收益,只是其中大部分更合理的解释应当是趋势跟随。

波动率目标的大部分“α”其实可以解释为趋势跟随,这一结果颇有趣味,而且并非显而易见。回想我们对波动率目标何时可能跑赢的直觉,以及 Harvey 等(2018)的假设和证据,可以看到二者之间紧密联系的原因在于股市中的收益方向与波动率变化的负相关关系,即所谓的杠杆效应。

在本文中,我们将杠杆效应定义为 1 个月收益与 1 个月波动率变化的相关性。图表 4 显示,股市因子 Mkt-Rf 的杠杆效应为 -0.31,显著为负。波动率目标之所以能够通过对趋势跟随的隐含敞口获取正收益,正是因为存在这种杠杆效应。

其中,k 是回溯窗口长度,是过去的收益。而一个简单的波动率目标策略,其持仓函数大致为:

其中,k 是用于估计波动率的窗口长度,target 是策略设定的目标波动率。我们什么时候会预期这两个持仓函数表现相近?即的情况?

从数学上看,两者都依赖于过去的收益,但联系极为非线性:趋势信号里有符号函数(sign),波动率目标里有倒数、均值外的平方根以及平方的累加。完整的数学证明超出了本文范围。

当收益方向与波动幅度呈负相关时,两种策略的持仓方向往往会趋于一致。正如图表 5 所示,我们确实发现了这种持仓上的联系。图表展示了股市因子在 1、3 和 12 个月的平均滞后收益,并按照波动率目标策略的持仓分组进行对比。回顾一下,买入并持有策略的持仓始终为 1。因此,当波动率目标的持仓小于 1 时,它相对于买入并持有就是减仓(underweight);当持仓大于 1 时,则是加仓(overweight)。与我们对市场因子负向杠杆效应的预期完全一致:在波动率目标策略相对买入并持有减仓的分组里,平均滞后收益为负(趋势策略可能做空);在加仓的分组里,平均滞后收益为正(趋势策略可能做多)。

总结来说,我们认为趋势跟随影响波动率目标收益的机制就是杠杆效应。如果某类资产存在收益方向与波动幅度的负相关关系,那么波动率目标策略的收益中往往会自然包含对趋势的敞口;如果趋势本身带来正向收益,那么相关的波动率目标策略就会获得额外优势。当这两点叠加时——即趋势策略表现为正,且杠杆效应将其传导至波动率目标策略——波动率目标策略相较买入并持有就会出现显著的超额收益。也因此,如果不考虑这种与趋势的关联,波动率目标策略就会像 Moreira 和 Muir 的结果那样表现出“α”,但事实上,这部分收益主要来源于趋势跟随。

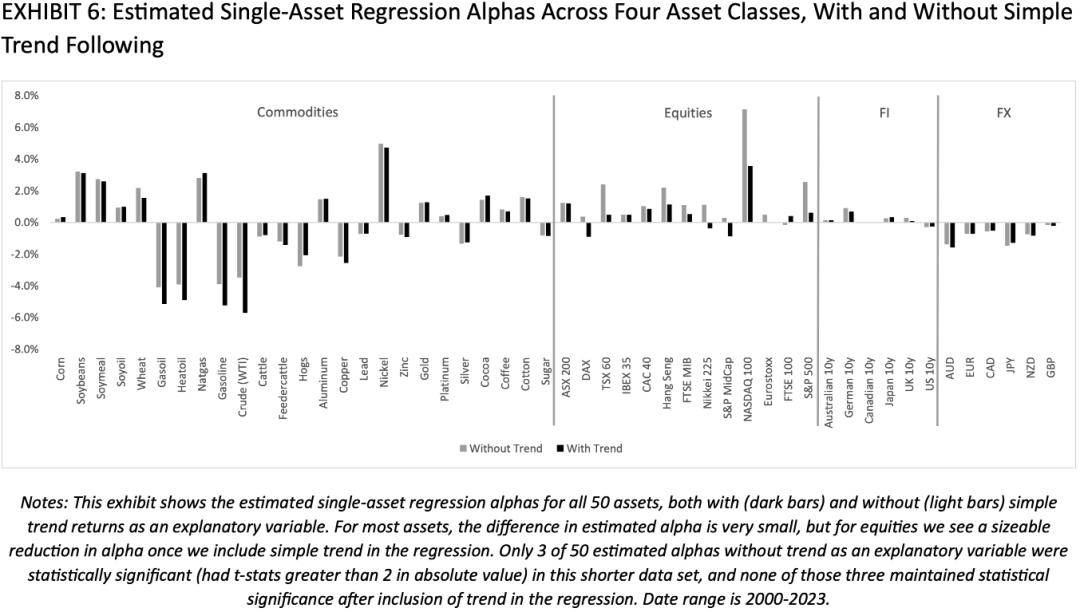

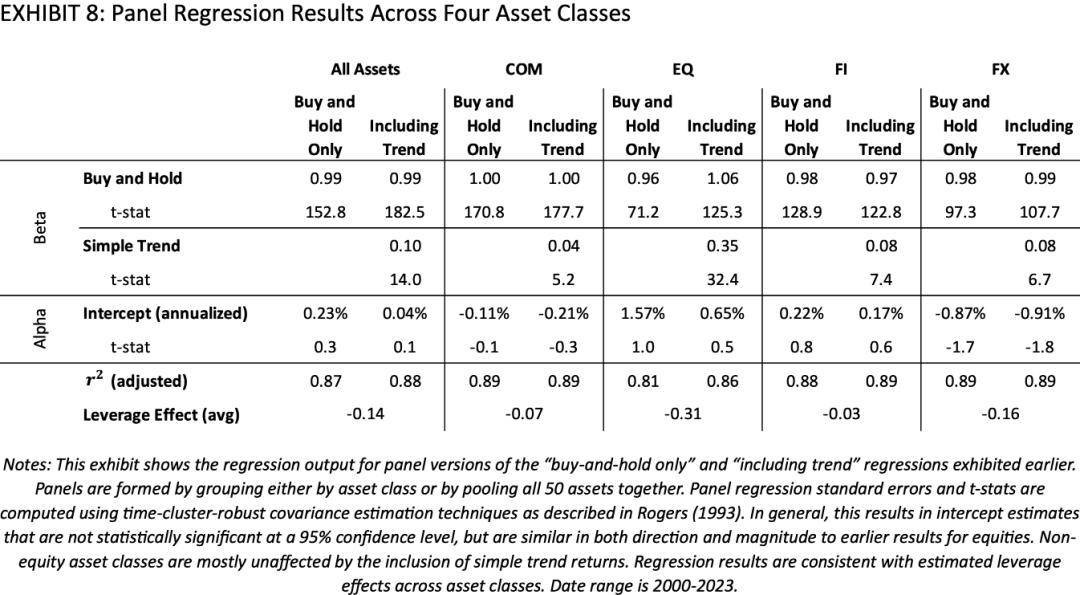

作者将研究扩展到50 个全球期货合约(涵盖大宗商品、股票、债券和货币),检验波动率管理是否在不同资产类别中都能产生超额收益。数据范围为 2001–2023 年。方法与前文一致:分别构建买入持有、波动率目标和趋势跟随策略,然后做回归分析。

结果显示,股票类资产在加入趋势因子前普遍表现出显著正的 alpha,而大宗商品结果参差不齐,固定收益和外汇几乎没有明显超额收益。引入趋势因子后,股票的 alpha 平均下降 65%,几乎完全被趋势解释;其他资产类的变化很小。这说明股票的波动率管理超额收益大部分来自趋势,而商品、债券和外汇则没有类似规律。

Exhibit7将各资产的趋势因子beta与杠杆效应(收益与波动率变动的相关性)对比。股票类资产在所有维度上最突出:不仅杠杆效应最为负相关,而且趋势暴露度最高。这与前文假设一致,即波动率管理之所以在股票中有效,是因为负杠杆效应将趋势收益传导给了波动率目标策略。其他资产类虽然不如股票明显,但也呈现出:杠杆效应更负时,趋势暴露更高。

股票依然是唯一显著表现出正向alpha的资产类(约 1.57%/年),但在加入趋势因子后降至0.65%,基本被趋势解释。

大宗商品、债券和货币的alpha较小或为负,加入趋势因子后几乎没有变化。

股票的趋势beta达0.35,远高于其他资产类别,说明趋势在股票超额收益中占据核心地位。

虽然许多研究认为波动率目标(VT)相较于买入并持有能够产生α,但本文发现,这种“α”更合理的解释是对趋势跟随的敞口。基于自 1920 年代以来的股市数据,我们将 VT 收益回归到买入并持有和趋势因子上,结果显示:约2/3的α可以由趋势解释。这种联系几乎完全来自于杠杆效应:在股票市场中,收益方向与波动率变化负相关,从而使 VT 的头寸与趋势信号保持一致。

在其他资产类别(商品、债券和货币)中,由于杠杆效应不明显,我们既没有发现经济上显著的α,也没有发现VT收益对趋势有实质性暴露。这一发现的重要意义在于:它把原本看似无关的波动率目标和趋势跟随两大文献联系了起来,说明二者通过股市特有的杠杆效应共享相同的持仓机制。换句话说,波动率目标在股票资产上的超额收益,本质上是趋势策略的另一种表现形式。返回搜狐,查看更多